Nvidia resultados 2T fiscal 2025: ingresos récord de 30.000 M$, Data Center en máximos, márgenes del 72% y riesgos por China y avance de Blackwell.

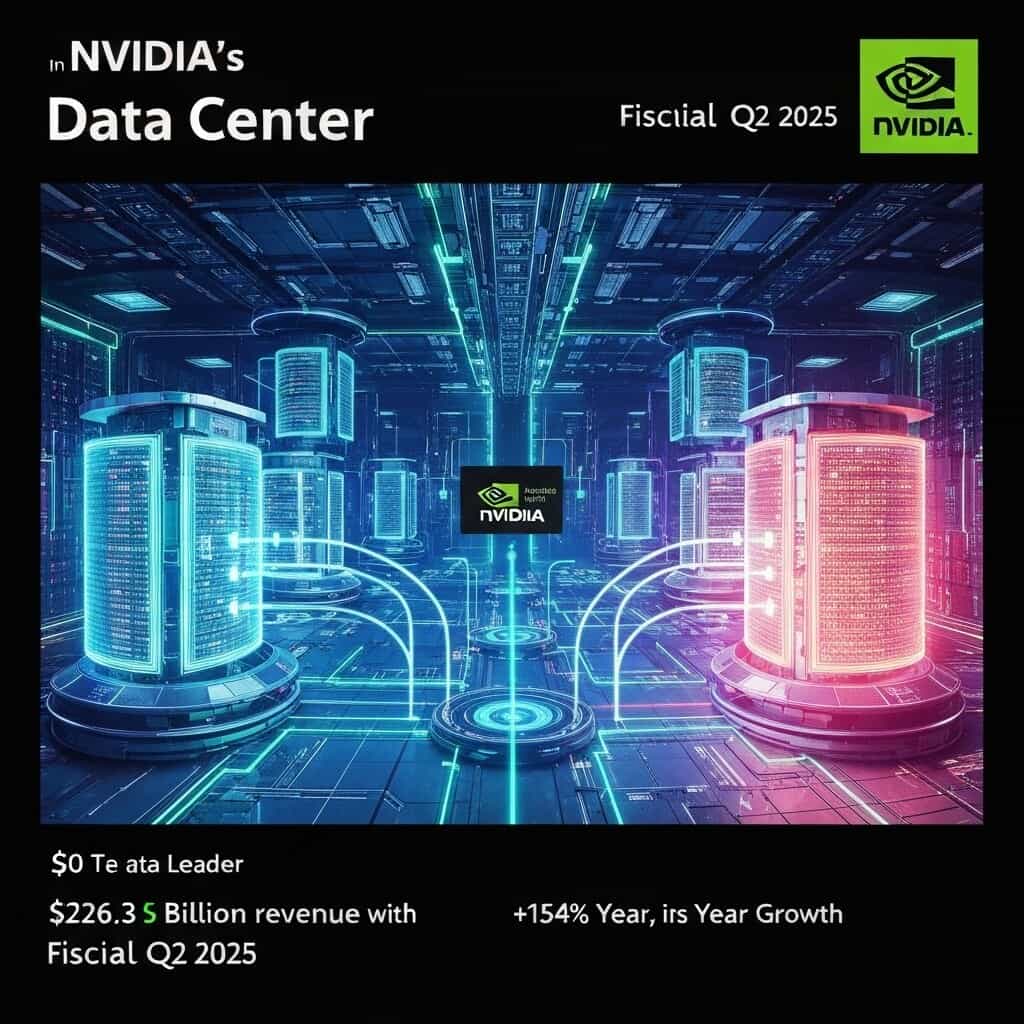

Data Center lidera con 26.300 M$ y +154% interanual

El negocio de Data Center concentró 26.300 M$ y creció un 154% interanual, convirtiéndose en el motor absoluto de los Nvidia resultados 2T fiscal 2025. La demanda de entrenamiento e inferencia para IA generativa aceleró pedidos de H100/H200 y sistemas HGX/DGX, tanto en hiperescaladores como en grandes empresas y proyectos de “sovereign AI”. El mix se desplaza gradualmente hacia inferencia a escala, impulsando ciclos de actualización y nuevos despliegues.

Motores de crecimiento

El ecosistema CUDA y bibliotecas como TensorRT-LLM, junto a NVIDIA AI Enterprise, elevaron el “attach” de software y servicios. Los clientes priorizan throughput por vatio y tiempo a producción: clústeres optimizados reducen coste por token y aceleran el ROI. En paralelo, la adopción de Grace Hopper en cargas con gran presión de memoria indica una expansión más allá del entrenamiento puro.

Red y escalabilidad del stack

Los resultados reflejan ventas sólidas en networking de alto rendimiento (InfiniBand/Ethernet acelerado) y NVLink, clave para escalar modelos multimodales. La disponibilidad de HBM y la arquitectura de interconexión determinan el rendimiento real por rack. Esto se observa claramente en los Nvidia resultados 2T fiscal 2025, donde la eficiencia de sistema completo marca la diferencia.

Implicaciones y próximos pasos para TI

- Dimensionar capacidad pensando en inferencia continua: SLO por latencia y coste por consulta.

- Auditar el tejido de red (oversubscription, colas, jitter) antes de añadir más GPU.

- Evaluar Hopper/Grace Hopper para cargas memory-bound y planificar transición ordenada a Blackwell sin frenar proyectos en curso.

- Estandarizar el serving con Triton + TensorRT-LLM y observabilidad de token/s y eficiencia energética.

En síntesis, estos Nvidia resultados 2T fiscal 2025 confirman que la ventaja competitiva está en la integración de hardware, red y software, no solo en el recuento de GPU.

Márgenes del 72% y BPA en fuerte alza

En Nvidia resultados 2T fiscal 2025, la compañía consolida un margen bruto del 72%, respaldado por una mezcla de producto de mayor valor y una disciplina férrea en costos. El beneficio por acción (BPA) acelera con fuerza gracias a la expansión de márgenes, el apalancamiento operativo y un crecimiento de ingresos sin precedentes. El resultado: más rentabilidad por cada dólar vendido y una mayor conversión de ventas en beneficio neto.

¿Qué explica el 72%?

- Mix premium: GPUs de data center de última generación con precios medios al alza y contratos de largo plazo.

- Capas de software y networking que elevan el ticket medio y mejoran el apalancamiento del margen.

- Escala operativa: absorción de costes fijos y mejores rendimientos en la cadena de suministro.

- Eficiencias en HBM y logística que reducen el coste por unidad en los lotes más recientes.

Efecto en el BPA

El margen operativo se expande más rápido que las ventas, mientras que los gastos (I+D y SG&A) crecen a un ritmo menor. Esto, sumado a ingresos financieros y a una base accionarial más eficiente, impulsa un BPA en fuerte alza. En conjunto, los Nvidia resultados 2T fiscal 2025 muestran una compañía con más potencia de beneficios que en trimestres anteriores.

Qué vigilar a futuro

- Transición a Blackwell (GB200): impacto en precios, disponibilidad y curva de costes.

- Costes y suministro de HBM3E: posibles tensiones de margen si suben insumos críticos.

- Mezcla Data Center vs. Gaming: sostenibilidad del mix de alto margen.

- Entorno regulatorio y exportaciones a China: riesgo de presión en precios/volúmenes.

- Capex de hyperscalers y competencia en AI: sensibilidad del margen ante descuentos.

Si la empresa mantiene disciplina en precios y suministro, el 72% de margen y el BPA seguirán bien soportados en próximos trimestres, reforzando la tesis de rentabilidad estructural.

China, chips H20 y guía: la gran incógnita

Tras los Nvidia resultados 2T fiscal 2025, el gran punto ciego sigue siendo China. La compañía depende de la tracción del H20 (y sus variantes L20/L2) para cumplir con restricciones de exportación, pero el ritmo real de adopción por parte de los hyperscalers chinos y la intensidad competitiva local pueden alterar la guía a corto plazo.

Estado del H20 en China

El H20 busca cubrir cargas de IA generativa con límites de ancho de banda y rendimiento acordes a la normativa. Su éxito depende de tres factores: disponibilidad, coste por token/entrenamiento y facilidad de migración desde pilas A100/H100.

Señales prácticas a vigilar: pedidos volumétricos de BAT (Baidu, Alibaba, Tencent), ampliación de pilotos a producción y comentarios sobre tiempos de entrega. Si estas variables mejoran, la guía podría sorprender al alza; si no, veremos presión en el mix.

Regulación y competencia local

El riesgo de nuevas restricciones de EE. UU. persiste, y cualquier ajuste puede obligar a rediseños o a reasignar oferta. Al mismo tiempo, proveedores domésticos (p. ej., soluciones basadas en Ascend) presionan precios y plazos.

Para Nvidia, minimizar dependencia de SKU específicos para China y maximizar compatibilidad de software será clave para sostener márgenes y cuota.

Qué mirar en la guía

- Exposición a China en Data Center y visibilidad de envíos H20 frente a pilotos.

- Comentarios sobre lead times, inventario y descuentos asociados a H20/L20.

- Prioridad de capacidad hacia Blackwell y posible canibalización de H20.

- Capex anunciado por nubes chinas y cronogramas de despliegue.

En síntesis, la elasticidad de la demanda china al H20 condicionará las próximas cifras. Esto será un eje central al interpretar los Nvidia resultados 2T fiscal 2025 y la guía subsecuente, además de cualquier actualización operativa en el trimestre siguiente.

Blackwell y gaming RTX 5060 impulsan el ecosistema

Más allá del hito de ingresos, los Nvidia resultados 2T fiscal 2025 reflejan cómo dos vectores sostienen el impulso: la plataforma Blackwell en centros de datos y el próximo relevo de gaming con la RTX 5060. El primero consolida la estandarización de cómputo para IA generativa; el segundo expande la base instalada RTX en el segmento masivo, creando un bucle virtuoso de desarrolladores, gamers y empresas.

Blackwell acelera la IA de próxima generación

Blackwell une rendimiento y eficiencia para entrenamiento e inferencia a gran escala con mejoras en FP8 y networking, reduciendo TCO y latencias. El stack (CUDA, cuDNN, TensorRT-LLM y NIM) facilita migraciones de modelos existentes, lo que se traduce en más cargas productivas en la nube y on-prem.

Este efecto “estándar de facto” explica parte de los Nvidia resultados 2T fiscal 2025: más adopción de microservicios de IA, mayor utilización de clústeres y contratos de largo plazo para inferencia continua.

RTX 5060 amplía la base de usuarios y contenidos

En gaming, una RTX 5060 de gama media tiene impacto desproporcionado: democratiza ray tracing y DLSS en 1080p/1440p, impulsa ventas de juegos con tecnologías RTX y activa el ecosistema de creadores (NVIDIA Studio, RTX Remix, mods). Una base instalada más amplia alimenta telemetría, optimizaciones y monetización recurrente.

Cómo capitalizar el impulso

- Empresas: iniciar pilotos de inferencia en Blackwell con contenedores NIM, aplicar cuantización FP8/INT8 y perfilar con Nsight para reducir coste por token.

- ISVs: portar kernels críticos a CUDA/FlashAttention y exponer aceleración vía APIs para captar a la base RTX.

- Estudios de videojuegos: integrar DLSS y path tracing escalable, con presets pensados para el rango mainstream.

En síntesis, Blackwell consolida la demanda enterprise mientras RTX 5060 ensancha el mercado de consumo, reforzando los Nvidia resultados 2T fiscal 2025 y el efecto red del ecosistema.

y luego

y luego