Resultados Nvidia Q2 2026: ingresos récord, márgenes >72%, guía a 54 mil millones, adiós H20 y era Blackwell; bolsa cae por temor a burbuja IA.

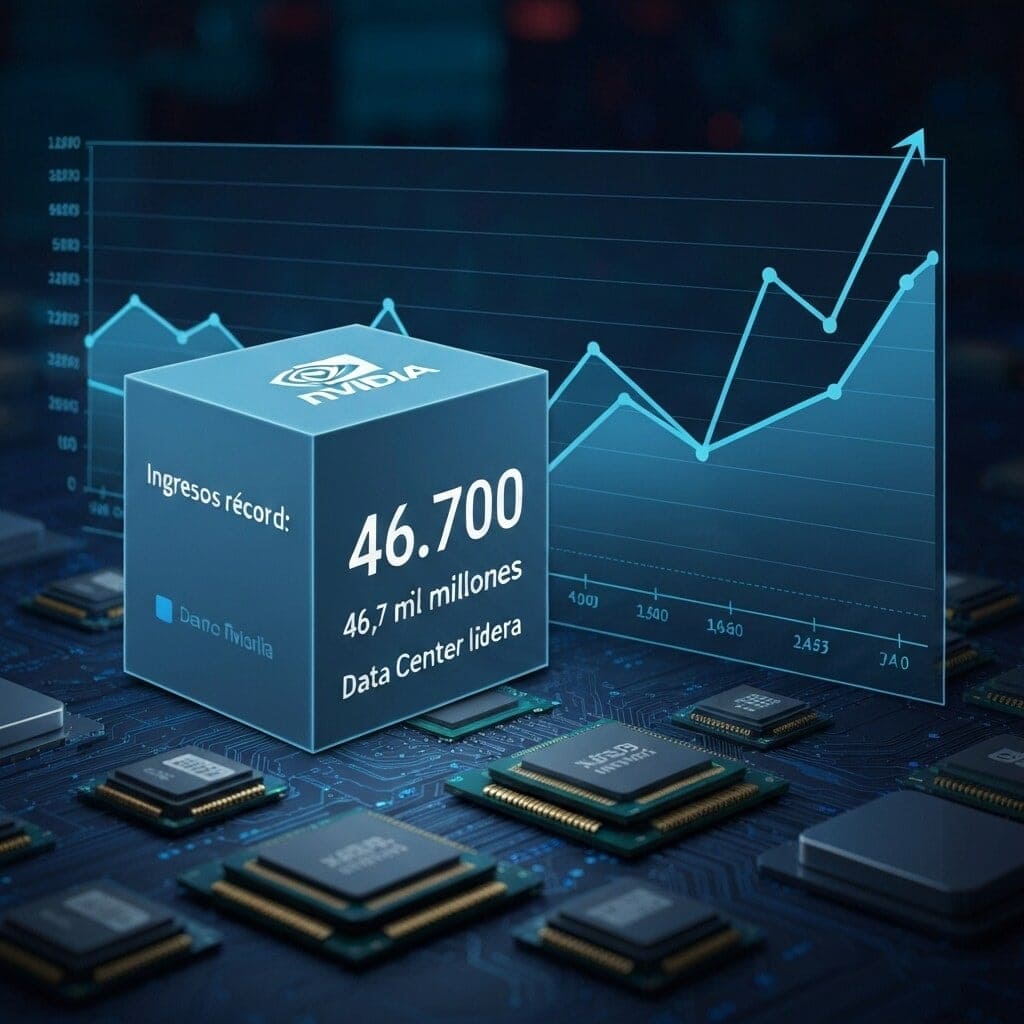

Ingresos récord: 46,7 mil millones; Data Center lidera

Los resultados Nvidia Q2 2026 consolidan un nuevo máximo: 46,7 mil millones de dólares en ingresos, con el negocio de Data Center

como motor indiscutible. La demanda para entrenar e inferir modelos generativos, desde hyperscalers hasta empresas que montan

nubes privadas de IA, empujó el mix hacia aceleradores de gama alta y redes de alta velocidad, elevando ticket medio

y visibilidad de pedidos.

Qué impulsó el salto

- Capex de hyperscalers y “sovereign AI”: más despliegues de clústeres para LLMs, RAG y multimodal, con foco en eficiencia por vatio.

- Transición ordenada a Blackwell mientras siguen H100/H200: estrategia full-stack (CUDA, TensorRT, NIM) que mejora TCO y time-to-value.

- Networking y memoria: mayor “attach” de InfiniBand/Ethernet 400–800G y HBM3e, clave para escalar rendimiento por rack.

En los resultados Nvidia Q2 2026 también se observa mayor contribución de software y servicios, impulsando adopciones

“as-a-service” en nubes públicas y entornos on‑prem. Esto reduce fricción para equipos que quieren pasar de pilotos

a producción manteniendo control de costes y latencias.

Lectura por segmentos

Gaming y Visualización Profesional crecieron, pero a un ritmo mucho menor. Automoción avanza con plataformas

para conducción y cockpits definidos por software. Aun así, el Data Center concentra la mayor parte del crecimiento,

respaldado por pedidos multianuales y despliegues de referencia en CSPs y grandes empresas.

Claves accionables

- Planifica capacidad con 2–3 trimestres de antelación, incluyendo networking y suministro de HBM.

- Compara TCO de H100/H200 frente a B200/GB200 en cargas de entrenamiento e inferencia FP8.

- Optimiza inferencia con cuantización y sparsity; evalúa NIM para acelerar despliegues en producción.

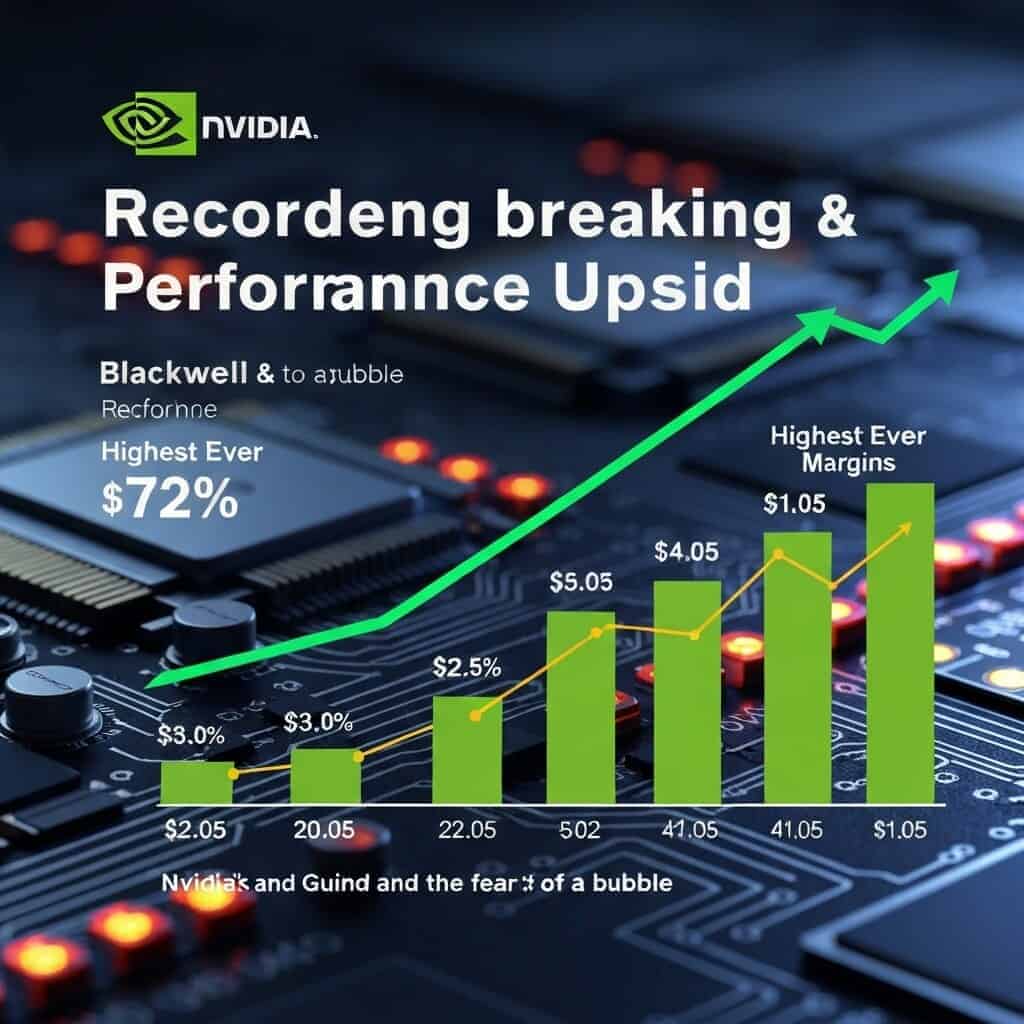

Márgenes y EPS en máximos: 72% y 1,05 USD

En los resultados Nvidia Q2 2026, la compañía marcó un nuevo techo: margen bruto del 72% y EPS diluido de 1,05 USD. Este hito combina mayor precio medio por acelerador, mix favorable hacia data center y una estructura operativa más eficiente. El poder de fijación de precios y la integración vertical (GPU, redes y software) explican gran parte de la expansión, con menos promociones y mejor aprovechamiento de la capacidad instalada.

Qué explica el salto

Primero, el mix: más ventas de plataformas completas (GPU + NVLink/InfiniBand) y mayor “attach” de software elevan el margen unitario. Segundo, escala: los costes fijos se diluyen con volúmenes récord. Tercero, disciplina operativa: OPEX crece por debajo de ingresos, elevando el flujo a EPS. Además, contratos de largo plazo y entregas por lotes estabilizan costos de componentes de alto valor como HBM, reforzando la visibilidad del 72%.

Señales a vigilar

Para evaluar la sostenibilidad tras los resultados Nvidia Q2 2026: 1) Precios y disponibilidad de HBM (SK Hynix, Samsung, Micron), 2) Descuentos en grandes clústeres frente a competidores, 3) Ratio de ventas de sistemas completos vs tarjetas sueltas, 4) Participación de software/servicios en ingresos, 5) Evolución del SBC y del número de acciones, que incide directamente en el EPS de 1,05 USD. Un control mensual de inventarios y plazos de entrega ayuda a anticipar presiones de margen.

Cómo traducirlo a tu modelo

Accionablemente: 1) Eleva tu supuesto de margen bruto base, pero aplica un rango (±100–150 pb) para sensibilidad. 2) Modela EPS por palancas: precio medio, coste por componente clave y mezcla de sistemas. 3) Recalibra OPEX/ingresos con un escalado más eficiente. 4) Actualiza el recuento de acciones y la tasa fiscal efectiva para proyectar el EPS post resultados Nvidia Q2 2026 con mayor precisión.

Guía a 54 mil millones y fin del H20: entra Blackwell

En los resultados Nvidia Q2 2026, la compañía marca el ritmo con una guía de ingresos de 54 mil millones para el próximo trimestre, impulsada por la demanda de entrenamiento e inferencia de modelos fundacionales. El mensaje clave: el crecimiento no solo viene por precio, sino por el mix, con el salto a la plataforma Blackwell como vector principal de capacidad y eficiencia por vatio.

Nvidia confirma el final de ciclo del H20 y acelera la transición hacia Blackwell (B200 y el superchip GB200). Para clientes, esto implica ventanas de compra más estrechas para H20 y priorización de pedidos Blackwell. Operativamente, cambia el estándar de rack, energía y refrigeración, y se reorganiza la asignación hacia despliegues a gran escala y nubes.

Qué significa para los clientes de H20

Los últimos lotes de H20 se orientarán a compromisos existentes; nuevas cargas deben planificarse ya sobre Blackwell. Mantener H20 para inferencia estable puede ser válido a corto plazo, pero el roadmap de software y optimizaciones pivotará a Blackwell.

Pasos recomendados para la transición

- Alinear roadmap: migrar pipelines a CUDA/NVIDIA AI con soporte Blackwell y validar dependencias críticas.

- Infraestructura: revisar potencia, densidad y refrigeración para clústeres Blackwell; considerar liquid cooling donde aplique.

- Capacidad: reservar slots con proveedores y contemplar modelos híbridos (on‑prem + nube) para picos.

- Economía: recalcular TCO con mayor rendimiento por vatio y consolidación de nodos.

- Workloads: asignar entrenamiento a B200/GB200 y mantener inferencia estable en H20 solo como puente.

Lectura para el mercado

La guía a 54 mil millones sugiere disponibilidad creciente de Blackwell y una cartera saturada en IA. Para los inversores, los resultados Nvidia Q2 2026 refuerzan que el ciclo de actualización de centros de datos sigue en expansión, con la transición H20→Blackwell como catalizador de ingresos y de eficiencia operativa. En síntesis, los resultados Nvidia Q2 2026 validan el cambio de base tecnológica que dominará los próximos trimestres.

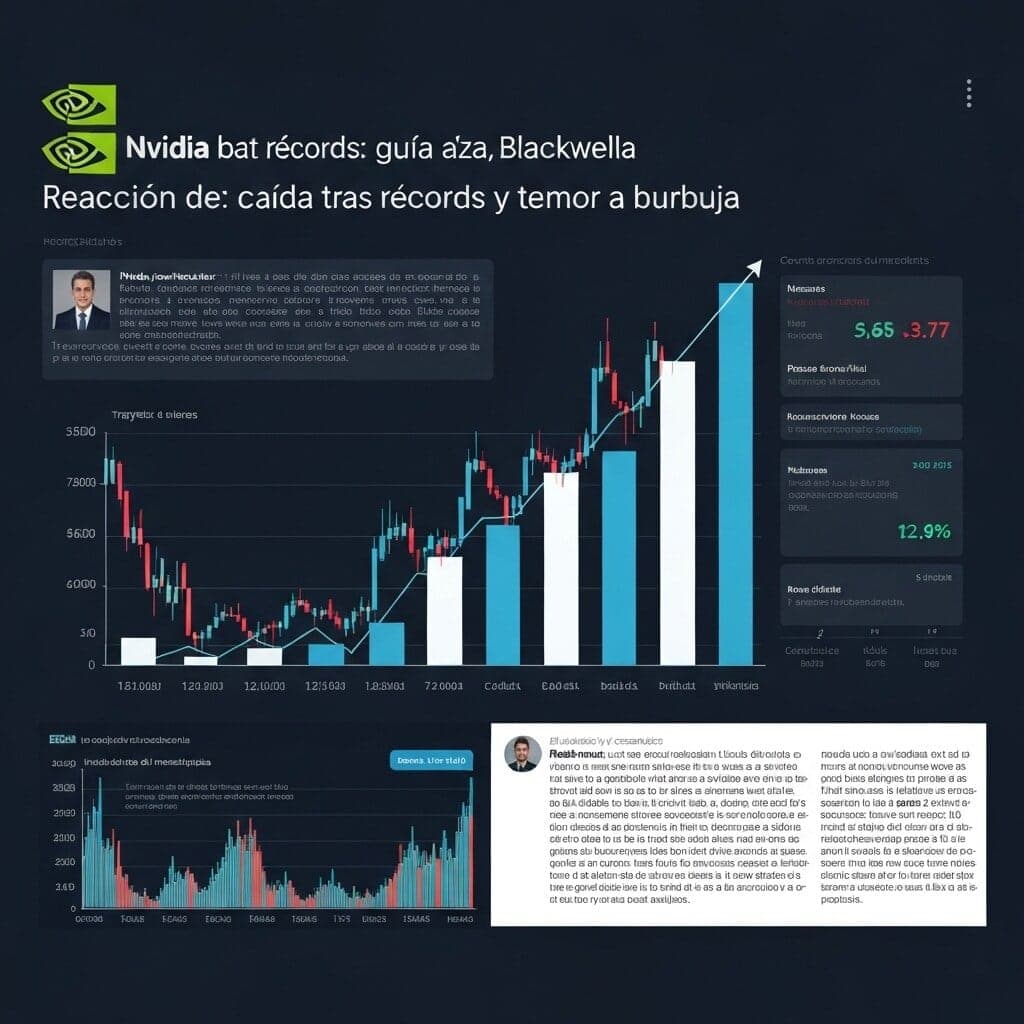

Reacción del mercado: caída tras récords y temor a burbuja

A pesar del nuevo máximo en ingresos y márgenes, tras los resultados Nvidia Q2 2026 la acción retrocedió por toma de beneficios y “expectativas ya en precio”. La guía a 54.000 millones y un margen bruto superior al 72% reforzaron la tesis de liderazgo, pero el mercado teme un pico cíclico: normalización de pedidos, rotación hacia otros nombres de IA y señales de euforia en torno al gasto en infraestructura.

Por qué cae tras récords

- Expectativas elevadas: la guía récord estaba en gran parte descontada en múltiplos adelantados.

- Transición tecnológica: el salto a Blackwell puede provocar “pausas de compra” y mezcla menos favorable a corto plazo.

- China y producto: el fin del H20 añade ruido de ejecución y visibilidad limitada por región.

- Señales de burbuja: capex de IA parabólico frente a monetización incierta, amplitud de mercado estrecha y auge de derivados.

Qué mirar a corto plazo

- Capex de hiperescaladores y calendario de proyectos: confirmación de despliegues vs. aplazamientos.

- Backlog, lead times y precios de B200/GB200: sostenibilidad de pricing y duración del ciclo.

- Inventarios y cuentas a cobrar: ritmo de salida real frente a canal; calidad del flujo de caja.

- Mix de Data Center, redes y software: tracción de NVLink, switches y capas de monetización recurrente.

En síntesis, el retroceso tras los resultados Nvidia Q2 2026 refleja un mercado que exige pruebas de demanda sostenida y retorno del capex antes de extender la prima de valoración.

y luego

y luego